Décimo terceiro salário: como calcular e qual a data de pagamento?

O 13º é uma gratificação salarial que todos os trabalhadores com carteira assinada têm direito a receber no final do ano, independentemente de sua função ou cargo. Estabelecido pela

O 13º é uma gratificação salarial que todos os trabalhadores com carteira assinada têm direito a receber no final do ano, independentemente de sua função ou cargo.

Estabelecido pela Lei 4.090/62, o valor corresponde a um salário líquido, já descontados o Imposto de Renda e as contribuições para o INSS, caso o colaborador tenha trabalhado o ano inteiro, ou a uma quantia proporcional aos meses efetivamente trabalhados. Para esse cálculo, são considerados "meses efetivos" apenas aqueles com mais de 15 dias de trabalho.

Além disso, vale ressaltar que essa bonificação pode ser paga em duas parcelas ou parcela única.

Primeira parcela do décimo terceiro

A primeira parcela do 13º salário deve ser paga até o dia 30 de novembro e corresponde a metade do salário bruto do colaborador. No entanto, existem algumas regras que devem ser observadas antes de realizar o cálculo.

Regras importantes:

- A primeira parcela não possui descontos;

- Caso o funcionário tenha recebido aumento durante o ano, então deve-se utilizar o salário atualizado para o cálculo, ou seja, o de maior valor.

Como calcular?

Se um funcionário trabalhou o ano inteiro na empresa, basta dividir o valor do seu salário bruto pela metade. Por exemplo, para alguém que recebe R$ 5.000 brutos, o valor da primeira parcela será de R$ 2.500.

Agora, considerando um colaborador que começou a trabalhar no meio do ano, é necessário considerar apenas os meses trabalhados para calcular a parcela proporcional.

R$ 5.000 / 12 (quantidade de meses no ano) = 416,66

R$ 416,66 x 6 (quantidade de meses trabalhados) = 2.499,96

R$ 2.499,96 / 2 = 1.249,98 -> este é o valor proporcional da primeira parcela.

Segunda parcela

A segunda parcela do 13º salário, que deve ser paga até 20 de dezembro, corresponde à metade do valor total do benefício, menos os valores referentes ao INSS e ao Imposto de Renda, quando aplicáveis.

Naturalmente, o valor da segunda parcela será menor que o da primeira, devido à cobrança de impostos. Os valores variam de acordo com a remuneração de cada colaborador e as tabelas em vigor.

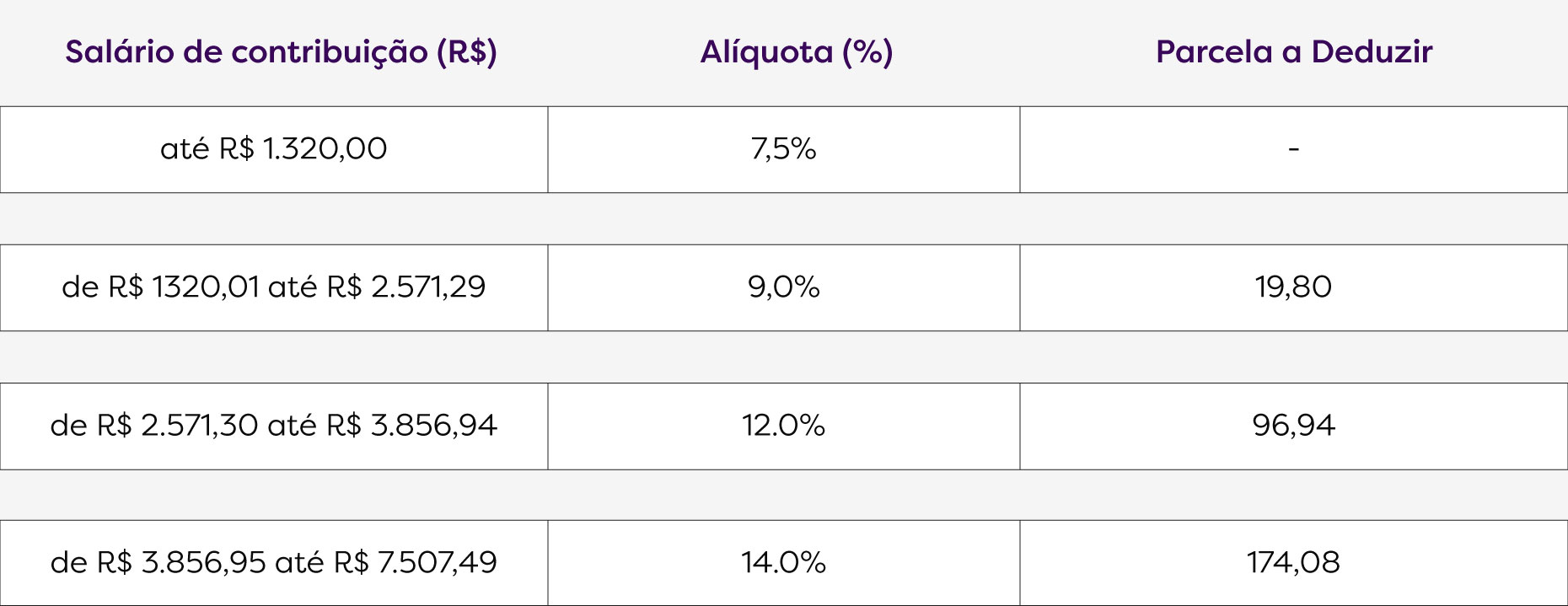

Tabela INSS 2023

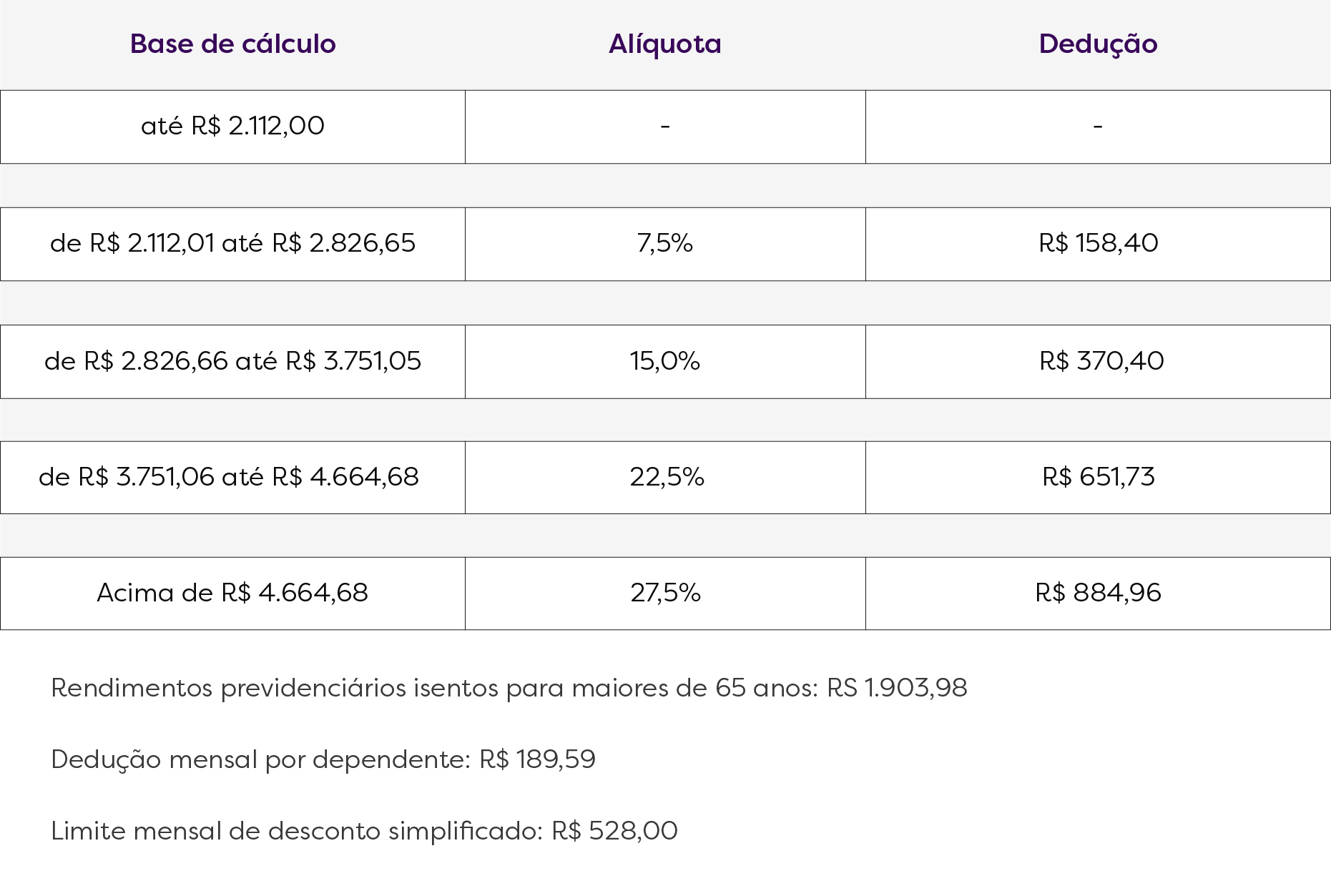

Tabela IRPF 2023

Parcela única

Quando a empresa optar pelo pagamento do décimo terceiro em parcela única, será necessário realizar todos os descontos sobre o salário bruto do colaborador, incluindo a contribuição do INSS e do Imposto de Renda.

Cálculo do desconto do INSS

A alíquota de contribuição do INSS é progressiva, variando de 7,5% a 14%, de acordo com o valor do salário. Para calcular o desconto, deve-se utilizar a seguinte fórmula:

Desconto = (Salário bruto – valor mínimo da faixa de contribuição) x alíquota

Por exemplo, para um colaborador que recebe R$ 5.000,00, a alíquota de contribuição será de 14%, pois o salário está na quarta faixa de contribuição. O cálculo do desconto seria:

Desconto = (5.000,00 – 3.856,95) x 14% = 160,02

Mas, além do desconto da quarta faixa, também é necessário calcular o desconto das três faixas anteriores, que se obtém da seguinte conta:

1ª faixa salarial: (1.320,00 x 7,5%) = R$ 99,00

2ª faixa salarial: (2.571,29 x 9,5%) = R$ 118,87

3ª faixa salarial: (3.856,94 x 12%) = R$ 154,27

Sendo assim, a soma dos descontos das quatro faixas resulta no valor total de desconto do INSS:

Desconto INSS = 99,00 + 118,87 + 154,27 + 160,02 = R$ 532,16

Cálculo do desconto do Imposto de Renda

Após o cálculo do desconto do INSS, é necessário calcular o desconto do Imposto de Renda. A alíquota de contribuição do Imposto de Renda também é progressiva, variando de 7,5% a 27,5%, de acordo com o valor do salário.

Para calcular o desconto, deve-se utilizar a seguinte fórmula:

IRPF = (Salário líquido – valor de dedução) x alíquota

Onde:

- Salário líquido é o valor encontrado após o desconto do INSS;

- Valor de dedução é o valor da dedução do Imposto de Renda, que varia de acordo com a faixa salarial.

No exemplo anterior, o salário líquido após o desconto do INSS é de R$ 4.467,84. A alíquota de contribuição do Imposto de Renda para esse valor é de 22,5%. Portanto, o cálculo do desconto seria:

IRPF = (4.467,84 – 651,73) x 22,5% = 353,53

Valor da parcela única do décimo terceiro

O valor da parcela única do décimo terceiro é calculado a partir do salário bruto, após os descontos do INSS e do Imposto de Renda.

No exemplo anterior, o valor da parcela única do décimo terceiro de uma pessoa que recebe R$ 5.000,00 é de:

Parcela única 13° = 5.000,00 (salário bruto) – 532,16 (desconto INSS) – 353,53 (desconto IRPF) = R$ 4.114,31

Reajuste

Se o trabalhador receber um aumento entre o pagamento da primeira e da segunda parcela do décimo terceiro, todo o reajuste será pago na segunda parcela, mesmo que o adiantamento da primeira parcela tenha sido solicitado.

Exemplo: Imagine que um colaborador receba R$ 3.000,00 de salário e sua primeira parcela do décimo terceiro tem o valor de R$ 1.500,00. Em novembro, ele ganha um aumento de 10%, passando a receber R$ 3.300,00 de salário. O valor da segunda parcela será de R$ 1.830,00, o que corresponde a 1/12 do salário reajustado (R$ 3.300,00) multiplicado pelo número de meses trabalhados no ano (11).

Horas extras

Caso o colaborador possua horas extras, elas também devem entrar no cálculo do décimo terceiro, que ocorreria conforme o exemplo abaixo:

João é analista de uma empresa e recebe R$ 3.500,00 por mês, com jornada de trabalho de 220 horas mensais. No ano de 2023, ele realizou aproximadamente 50 horas extras de janeiro a outubro. Agora ele quer saber o quanto vai receber a mais por isso.

O primeiro é preciso descobrir o valor da sua hora de trabalho:

R$ 3.500 (salário) / 220 (horas) = R$ 15,90 (valor da hora trabalhada)

Com isso em mãos, podemos calcular o valor da hora extra que, segundo a Lei, corresponde a 50% para dias de semana e sábados, e 100% para domingos e feriados.

Vamos supor que neste caso João realizou horas extras durante a semana e/ou no sábado (50%). Então, vamos dividir o valor da hora trabalhada pela metade e depois somar o total:

R$ 15,90 / 2 = R$ 7,95

R$ 7,95 + R$ 15,90 = R$ 23,85 (valor da hora extra)

Como foram feitas 50 horas extras, basta multiplicar o total de horas extras pelo valor da hora extra:

50 x R$ 23,85 = R$ 1.192,50 (valor total das horas extras)

O valor total do décimo terceiro de João é o somatório do valor do salário mensal (R$ 3.500) com o valor total de horas extras (R$ 1.192,50): R$ 4.692,5.

Atenção: As horas extras contabilizadas são aquelas realizadas até o mês de outubro, pois o pagamento da primeira parcela ocorre em novembro.

Além das horas extras, existem outros fatores que influenciam no cálculo do décimo terceiro, como:

- Adicional noturno;

- Comissões;

- Faltas injustificadas;

- Adicional de insalubridade;

- Pensão alimentícia.

Quais são as datas de pagamento do 13º salário?

A primeira parcela do décimo terceiro salário deve ser paga entre 1° de fevereiro e 30 de novembro de cada ano, e a segunda parcela até o dia 20 de novembro. Caso a data-limite caia em um fim de semana ou feriado, o pagamento deve ser antecipado.

Quem tem direito ao décimo terceiro?

Todos os trabalhadores que atuam sob um contrato de trabalho regido pela CLT, com no mínimo 15 dias trabalhados, têm direito ao 13° salário, incluindo:

Trabalhadores urbanos e rurais, domésticos e avulsos;

Aposentados e pensionistas do INSS;

Colaboradores afastados que recebem auxílio-doença, auxílio-reclusão, auxílio-acidente ou salário-maternidade (proporcional);

Trabalhadores afastados (proporcional).

Não recebeu o 13°? Saiba o que fazer

Em caso de atraso no pagamento do décimo terceiro salário, a empresa está sujeita a consequências legais, como o pagamento de multa administrativa no valor de R$ 170,25 por empregado. Esse valor ainda pode dobrar em caso de reincidência.

Para evitar essas consequências, assim que o trabalhador perceber o atraso, ele pode comunicar ao RH da empresa para verificar o motivo. Caso mesmo assim o atraso não seja resolvido, o colaborador pode recorrer ao Sindicato da sua categoria ou até mesmo realizar uma denúncia anônima ao Ministério do Trabalho, através do site do TST.

E aí, este conteúdo foi útil para você? Compartilhe este artigo com outras pessoas que podem ter dúvidas sobre o assunto!

receba conteúdos como esses todo mês, diretamente no seu e-mail, de graça.

Assine a nossa newsletter

Postagens relacionadas

O Fundo de Garantia do Tempo de Serviço (FGTS) foi criado em 1966, durante o período do regime militar, liderado por Castelo Branco. Idealizado pelo então Ministro do Planejamento

A temática Environmental, Social e Governance (ESG) tem recebido uma atenção especial dentro das empresas e se destacado cada vez mais no mundo dos investimentos. Isso se deve ao

Imagine uma base de profissionais talentosos a espera de uma nova ou boa oportunidade de trabalho. Com certeza, obter esse “acervo” é o sonho de todo recrutador. Desde que

Nos últimos anos, o cenário esportivo mundial tem testemunhado um crescimento exponencial do interesse e reconhecimento em relação ao futebol feminino. E, sem dúvida alguma, a Copa do Mundo

Não importa o tamanho da empresa que o RH atua, conhecer a diferença entre treinamento e desenvolvimento é fundamental para o sucesso da organização, assim como para motivar e

Saber como motivar uma equipe pode ser o maior diferencial entre uma organização que se destaca no mercado e outra que não consegue crescer. Afinal, os colaboradores têm um

Você sabia que a gestão de RH em pequenas empresas pode trazer inúmeros benefícios para o seu negócio? Isso porque os colaboradores são peça fundamental para o sucesso de

Nos últimos anos, o sistema de programa de incentivo tem se destacado como uma importante ferramenta para engajar funcionários e colaboradores de uma empresa, independente do segmento de atuação.

Engana-se quem pensa que os fatores que levam um empreendimento ao sucesso se resumem a um marketing forte e ao oferecimento de produtos e serviços de qualidade. As operações

A Constituição Federal de 1988 e a Consolidação das Leis Trabalhistas (CLT) garantem uma série de benefícios aos empregados. Em 2017, houve a reforma trabalhista, que provocou mudanças nos

Seja você um profissional de RH formado há pouco tempo ou com anos de experiência, em algum momento já deve ter se sentindo sobrecarregado, principalmente quando tem que lidar

Como responsável pelo departamento pessoal, você sabe que a lei obriga a pagar vale-transporte para os funcionários. A questão é: como pagar as viagens corporativas? Em primeiro lugar, a